どうも来年の受験科目は簿記論と消費税法のゴリラです

本日から簿記論の学習も毎日の勉強に組み込んでいこうと思います!

今日はその報告です!

簿記論受験予定の方、消費税法受験予定の方今年1年よろしくお願いします!

これだけだとこのページが少し味気ないと思うので今日学習した範囲をご紹介します

決算振替

決算振替の仕訳はゴリラが勤めている会社でも月毎に行っているのでイメージはつかみやすかったです

例えば

| 損益 | ××× | 仕入 | ××× |

| 販売管理費 | ××× | ||

| 売上 | ××× | 損益 | ××× |

こんな感じで損益へ振り替えたりします

また、ゴリラがよくやる決算振替は有価証券の評価額戻り入れとかですね

ゴリラが勤める会社では何千万円という単位で証券を保有しているので

月次の評価額の差だけでゴリラの給料の1年分になることもあります(笑)

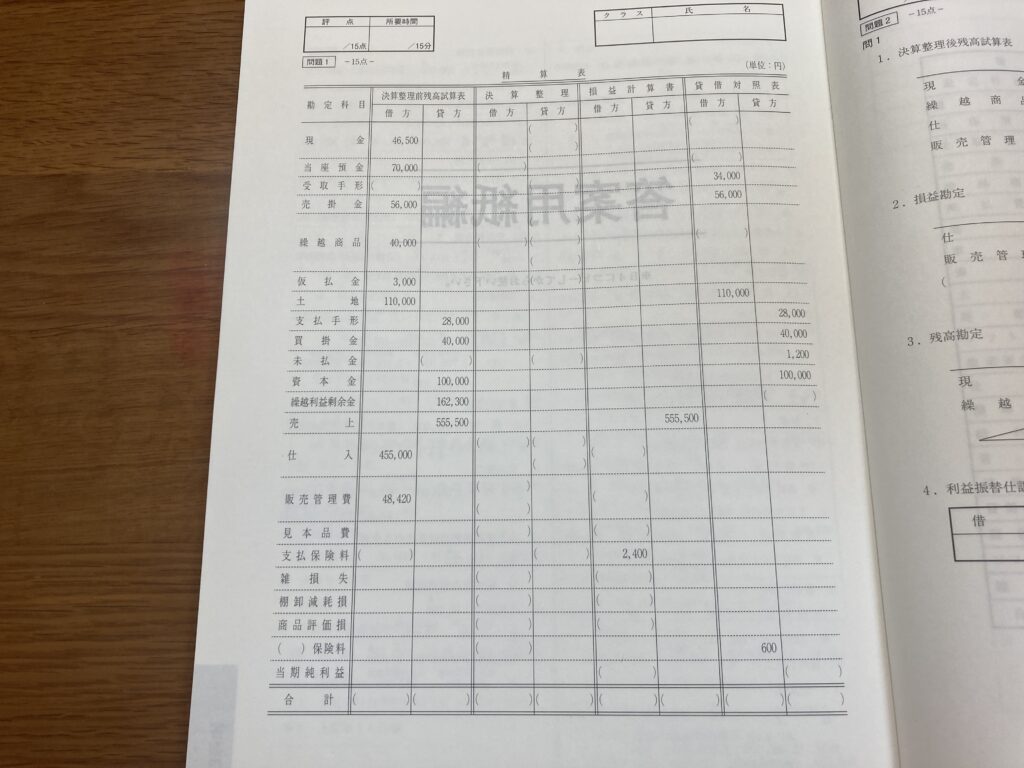

精算表

精算表はゴリラの得意分野ですね

理由はパズルっぽいからです

ゴリラはパズルが好きですので、虫食い問題みたいなものは大好物です!

でもこれがテスト出でると1箇所間違いだけで3〜4箇所は間違い確定の地獄問題なんですけどね。

開始仕訳

開始仕訳はその名の通り期首に残高から各勘定科目に引き継ぐ感じの仕訳ですよね

| 現金預金 | ××× | 資本金 | ××× |

| 繰越商品 | ××× | 繰越利益剰余金 | ××× |

こんな感じの仕訳をしました

残高からそのまま引っ張ってくるイメージで問題を解きました!

再振替仕訳

前受けや未払いがあるときに必ず再振替仕訳はします

大規模工事をするゼネコンやインフラ系の企業は再振替仕訳のオンパレードでしょうね(;;)

今日学習した仕訳は利息に関する再振替仕訳です

例えば、3月末決算法人が2月1日に100万円を利率年3%で貸し付けた場合

貸し付けるときの仕訳は

| 貸付金 | ××× | 現金預金 | ××× |

こんな感じになります

そして利息を前受している場合は同時に

| 現金預金 | ××× | 受取利息 | ××× |

という感じの仕訳もします

そして期末には前受分の利息を次期に繰り越すので

| 受取利息 | ××× | 前受利息 | ××× |

という仕訳を期末に行います

そして期首には

| 前受利息 | ××× | 受取利息 | ××× |

という具合に逆の仕訳を切ります

これが再振替仕訳ですね

この仕訳も会社ではゴリラの担当なので毎月の月初・月末に必ず再振替仕訳を行っています

最後に

今日はここまでにします

勉強した内容を文字に起こすのって復習になるので結構やってて楽しいですね

こういうの続けていければいいなと思います

ではまた明日。

コメント