先日に引き続き「確定申告の理論を覚えよう!」ということで

ゴリラが気になった理論を少し掘り下げて調べていこうと思います!

前回の「確定申告の理論を覚えよう!」↓↓

ゴリラが利用している外販教材↓↓

法人の提出期限の特例について

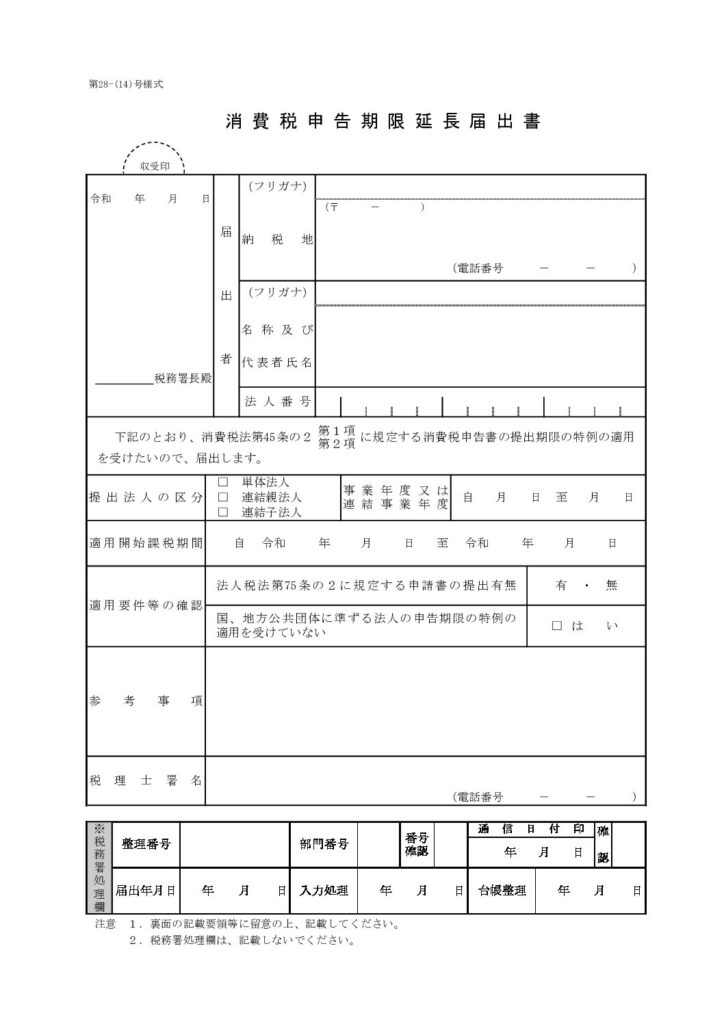

申告期限延長届出書とは?

まずは「法人の提出期限の特例」の理論で出てくる

申告期限延長届出書とはどういったものなのかを調べます

調べてみたら国税庁のHPに掲載されていました!

こんな感じで

- 納税地

- 代表者名

- 法人番号

- etc…

を記載するようですね!

この届出書を提出した場合はその年度の確定申告から提出期限が5月末から6月末へと延長されます(※3月末決算法人の場合)

細かい適用要件等ありますがおおまかにはこんな感じです

ただし注意が必要なのは法人税の確定申告書の提出期限が延長されている年度にだけ消費税の確定申告書の提出期限も延長されるということです

消費税だけが提出期限の延長の適用を受けることはないということですね!

「国税通則法に規定する災害等による期限の延長」とは?

「法人の提出期限の特例」の規定には国税通則法の適用の理論もあります

ここで適用する理論とは具体的にどのような法令になっているのかを調べます

e-GOV法令検索で調べました

以下抜粋です

第四十六条 税務署長(第四十三条第一項ただし書、第三項若しくは第四項(国税の徴収の所轄庁)又は第四十四条第一項(更生手続等が開始した場合の徴収の所轄庁の特例)の規定により税関長又は国税局長が国税の徴収を行う場合には、その税関長又は国税局長。以下この章において「税務署長等」という。)は、震災、風水害、落雷、火災その他これらに類する災害により納税者がその財産につき相当な損失を受けた場合において、その者がその損失を受けた日以後一年以内に納付すべき国税で次に掲げるものがあるときは、政令で定めるところにより、その災害のやんだ日から二月以内にされたその者の申請に基づき、その納期限(納税の告知がされていない源泉徴収等による国税については、その法定納期限)から一年以内の期間(第三号に掲げる国税については、政令で定める期間)を限り、その国税の全部又は一部の納税を猶予することができる。

(出典:e-Gov法令検索)

上記の文で大事なところにマーカーをつけました

要約すると

災害等が起きた場合は災害等から1年以内の国税は申請してくれたら猶予してあげますよー

ということでしょう

現在のコロナ禍も災害等にあてはまるようなので猶予されまくりですね

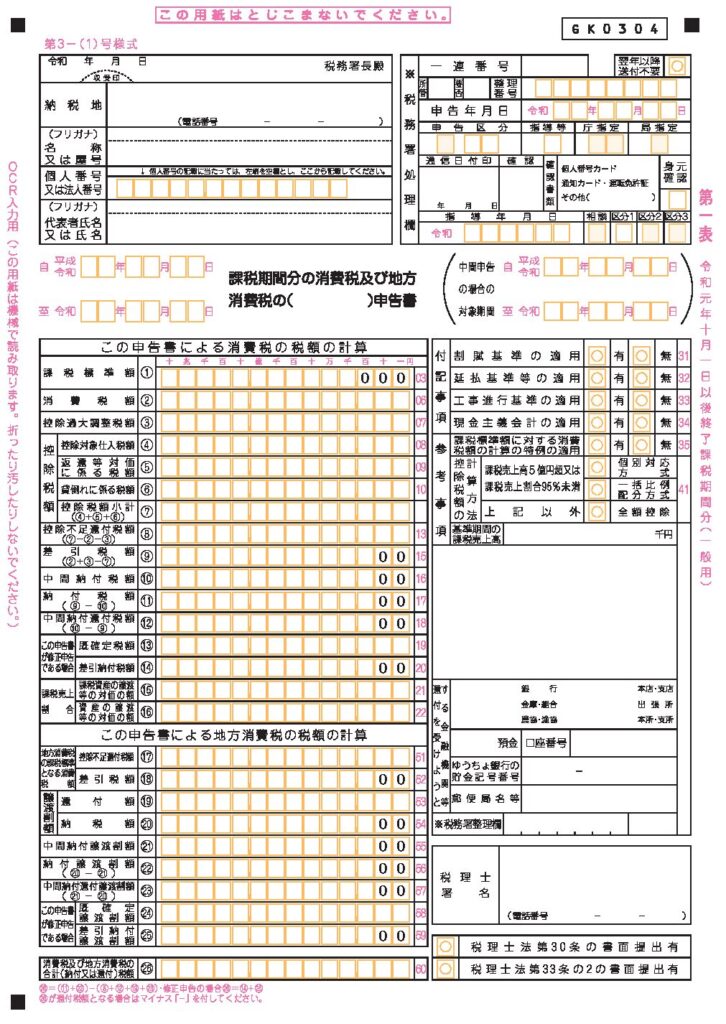

確定申告書の記載事項

確定申告書の記載事項も理論の問題集的には覚えなければならない理論ですが

具体的に何を書くの?と思いましてこれまた国税庁のHPを調べてみたらしっかりとフォーマットが掲載されていました

納税者の基本情報はもちろんですが

- 課税標準額

- 消費税額

- 控除税額

などが記載されていますね

0が元から付している箇所はその桁まで切り捨てるということですね

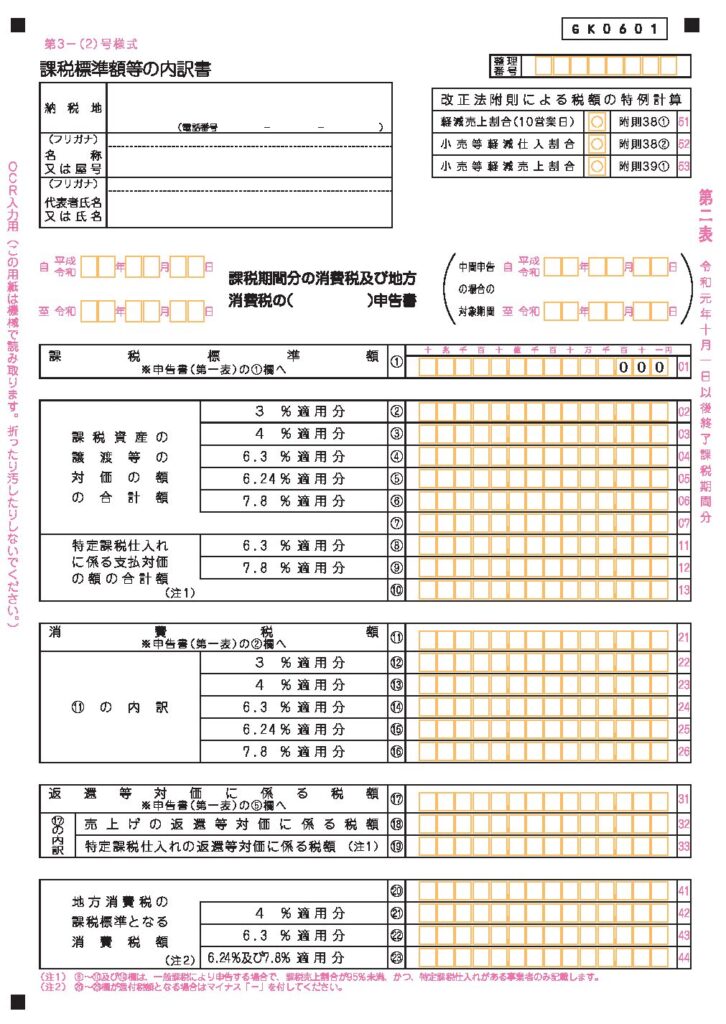

そしてこちらは第一表というもので第二表も存在します

第二表には課税標準額の内訳を書くようです

確定申告書は上の2枚の用紙に必要事項を記載して提出するのですね!

確定申告について色々と分かった感じになったので今日はここまでにします

また明日。

コメント